")

Объем потребления древесных плит в России в 2018 году составил 12,9 млн м3 (+12% по отношению к прошлому году). Рост производства зафиксирован по всем видам плит и фанере. Стабильно развивается экспорт. Модернизируются и запускаются новые мощности – завершен инвестиционный проект в Чудово, открыто производство широкоформатной фанеры на Архангельском фанерном заводе, запущен Павловский ДОК в Алтайском крае.

Действительно ли все так оптимистично в производстве древесных плит и фанеры, разбирались участники конференции «Плиты и фанера» в рамках Петербургского международного лесопромышленного форума, прошедшего в Санкт-Петербурге в конце сентября. Генеральный директор Ассоциации предприятий мебельной и деревообрабатывающей промышленности России Тимур Иртуганов открыл мероприятие и принял активное участие в дискуссии.

Действительно ли все так оптимистично в производстве древесных плит и фанеры, разбирались участники конференции «Плиты и фанера» в рамках Петербургского международного лесопромышленного форума, прошедшего в Санкт-Петербурге в конце сентября. Генеральный директор Ассоциации предприятий мебельной и деревообрабатывающей промышленности России Тимур Иртуганов открыл мероприятие и принял активное участие в дискуссии.

Экспорт продукции ЛПК

Наглядно демонстрирует положительную динамику в плитной и фанерной отрасли статистика (здесь и далее по данным РОССТАТ и ФТС) по общему экспорту продукции ЛПК, который в валютном исчислении составил в 2018 году 11,91 млрд дол. США. Из них на ЦБП пришлось 4,31 млрд дол. США (36,15%), а всю остальную лесопродукцию - 7,61 млрд дол. США (63,85%). При чем важно, что в эти 63,85% входит, как необработанная древесина (ее доля по-прежнему высока), но и продукция с высокой добавленной стоимостью, такая как древесные плиты, фанера, мебель – на нее приходится уже более 30% от доли всей экспортируемой продукции ЛПК (без учета ЦБП)!

Увеличение поставок заграницу продукции высоких переделов, разумеется, связано с ростом производства в целом, но не стоит забывать, что и древесные плиты, и фанера, и мебель входят в утвержденный Минпромторгом РФ список высокотехнологичной продукции, которая пользуется приоритетом при предоставлении различных экспортных преференций со стороны государства. В частности, действуют инструменты, при разработке которых далеко не последнюю роль сыграла АМДПР. Среди них - программы по компенсации части затрат экспортеров российской продукции на сертификацию (постановление Правительства Российской Федерации от 17.12.2016 г. № 1388), на транспортировку продукции (постановление Правительства Российской Федерации от 26.04.2017 г. № 496), на регистрацию объектов интеллектуальной собственности за рубежом (постановление Правительства Российской Федерации от 15.12.2016 г. №1368), по субсидированию выставочно–ярмарочной деятельности (постановление Правительства Российской Федерации от 26.04.2017 № 488, список мероприятий, включая порядка 10 выставок по тематике ЛПК, утверждён в конце сентября) и др. Отечественные предприятия пользуются данными инструментами кто-то в большей степени, кто-то пока в меньшей, но доля высокотехнологичной продукции в экспорте медленно, но стабильно растет, даже несмотря на случающиеся падения по отдельным категориям продукции.

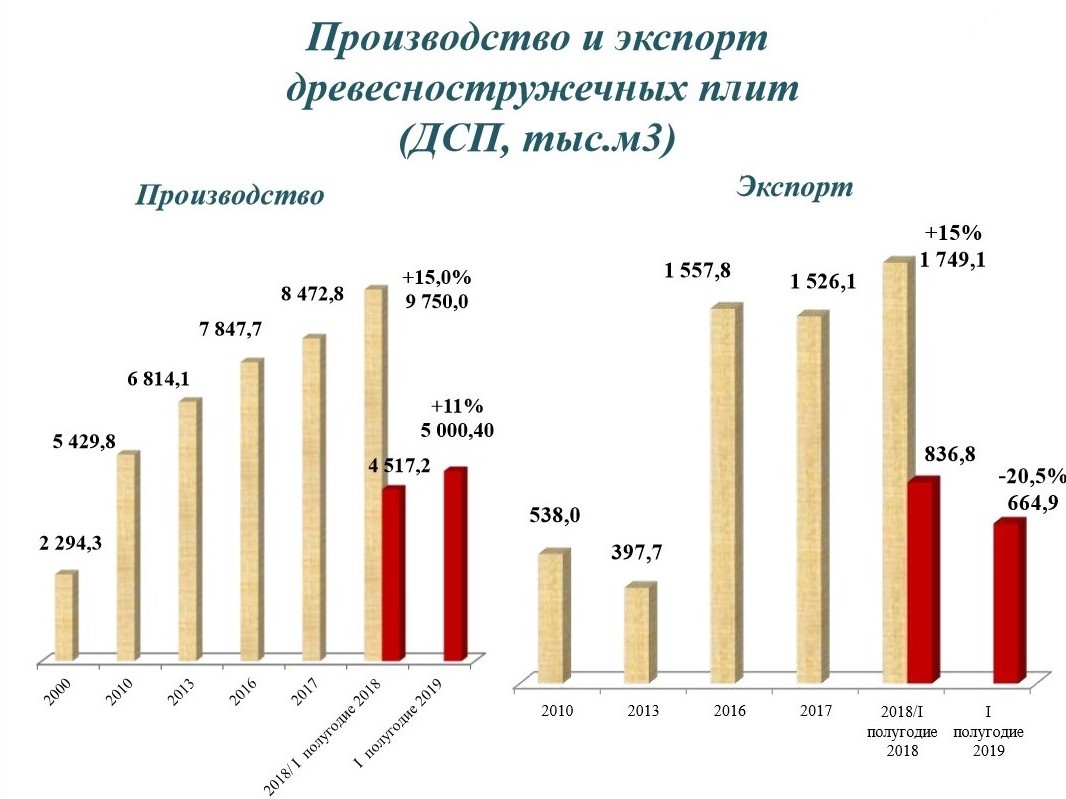

Производство и экспорт ДСП

Если рассматривать производство древесностружечных плит в динамике, то ежегодный прирост очевиден. Так в 2018 году было произведено 9 750,0 тыс. куб.м (что на 15% больше, чем в 2017), в первом полугодии 2019-го тенденция сохраняется – уже выпущено 5 000,40 тыс. куб.м (что на 11% большем, чем за аналогичный период прошлого года). Экспорт этого вида плит также последние годы развивался (в 2018 году был зафиксирован рост в 15% до 1749,1 тыс. куб.м). Правда, в первом полугодии 2019-го наблюдается отрицательная динамика: экспорт ДСП упал на 20,5% по сравнению с аналогичным периодом прошлого года. И это единственный сейчас вид плитной продукции, экспорт которого снизился, но выводы пока делать рано, поскольку и в мебельной, и в плитной, и в фанерной промышленности объемы производства и объемы экспорта в первом полугодии традиционно уступают объемам второго полугодия. Соответственно, ситуация с экспортом древесностружечных плит еще может измениться, и окончательные выводы можно будет сделать только к концу года.

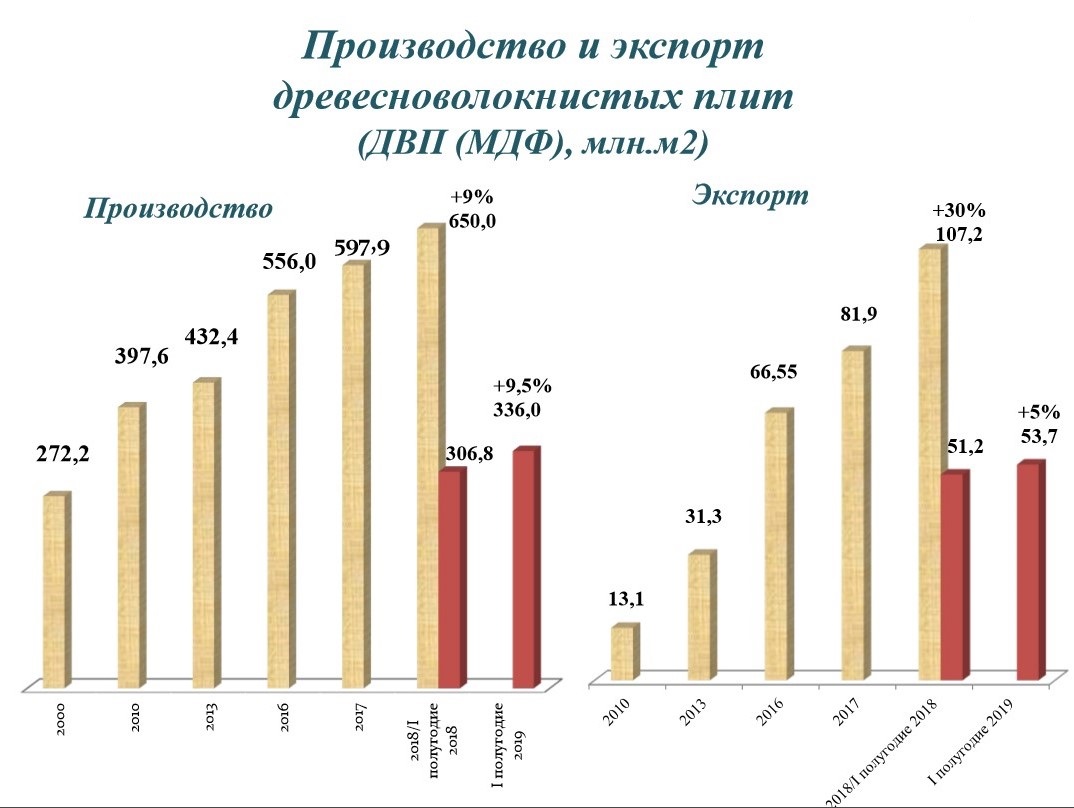

Производство и экспорт МДФ

Ситуация в сегменте древесноволокнистых плит (МДФ), согласно статистике, самая оптимистичная: растут объемы производства, растет экспорт. Так, например, в 2018 году было произведено 650,0 млн кв.м, что на 9% больше, чем в 2017, экспорт же увеличился на 30% до 107,2 млн кв.м. В первом полугодии 2019-го показатели продолжают расти (по сравнению с аналогичным периодом прошлого года): производство на 9,5% (до 336,0 млн кв.м), экспорт на 5% (до 53,7 млн. кв.м).

Импорт ДСП и МДФ

На протяжении последних лет импорт древесностружечных и древесноволокнистых плит мало подвержен изменениям. В 2018 в нашу страну было ввезено 369,6 тыс. куб.м ДСП. В первом полугодии 2019-го отметился небольшой прирост в 2% по сравнению с тем же периодом прошлого года, но процент незначителен, такие девиации вполне естественны для рынка. Что же касается плит МДФ, то здесь объем импортных поставок в страну в 2018 году составил 41,1 млн кв.м, а в первом полугодии этого года вообще сократился на 9% до 17,5 млн кв.м (опять же по сравнению с аналогичным периодом 2018-го). Подобные колебания вряд ли могут повлечь за собой какие-то внушительные изменения. Сейчас совершенно не наблюдается предпосылок для них. В отличие от прошлых лет, до вступления России в ВТО, отечественные производители мебели (основные потребители плит) 80% материала закупали заграницей, сейчас же благодаря во многом иностранным инвесторам рынок насыщен, и объемы отечественного производства МДФ вполне закрывают потребности рынка. Остается совсем небольшой круг потребителей импортных плит, но на общую картину он не влияет.

Фанерная отрасль: боль российского ЛПК

На сегодняшний день в фанерной промышленности сложилась крайне непростая ситуация, требующая принятия скорейших мер по ее урегулированию как со стороны государства, так и со стороны самих производителей. Именно поэтому больше внимания в рамках конференции было уделено именно этому сектору ЛПК.

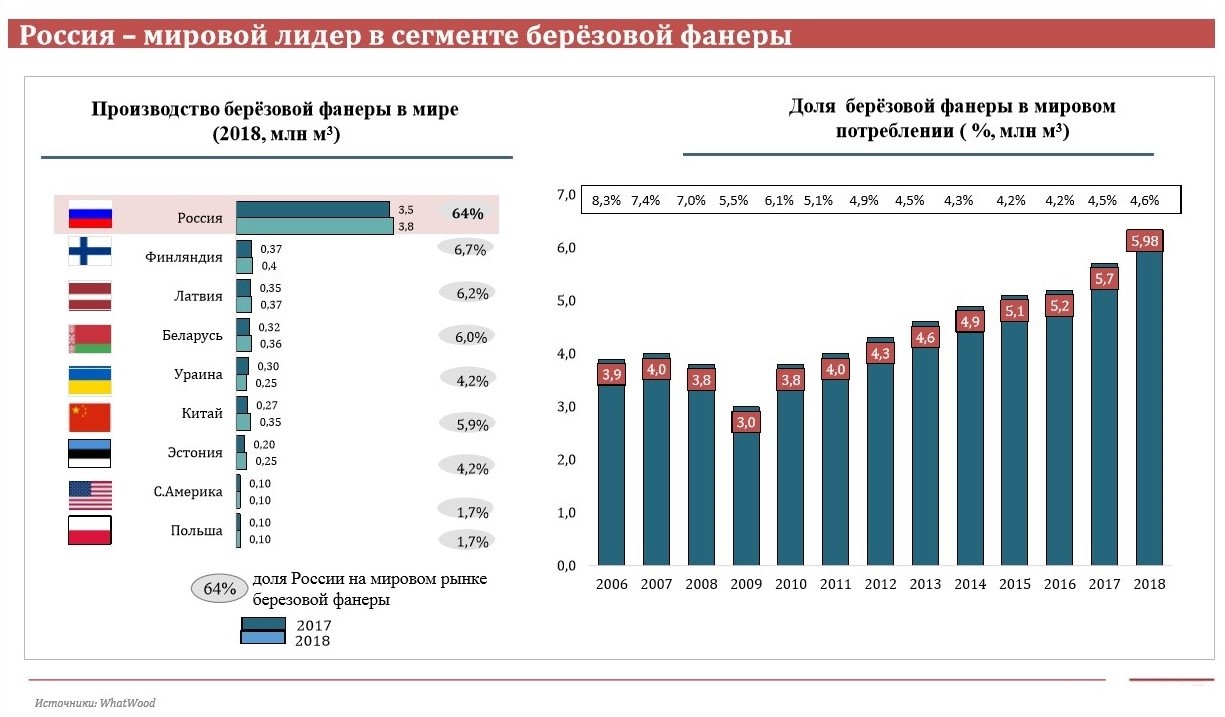

Прежде, чем говорить о сегодняшних объемах производства фанеры в нашей стране, необходимо вспомнить о ситуации с сырьем, которая сложилась гораздо ранее. Последние 5 лет рост заготовки берёзового фанкряжа в нашей стране составлял 3,3%. При этом рост потребления на внутреннем рынке превышал 4,5%. Таким образом, растущий практически на 30% ежегодно экспорт этого вида древесины наносил прямой удар фанерной отрасли нашей страны. В итоге в 2017 году отечественным производителям просто элементарно стало не хватать сырья для выпуска фанеры. И это наглядно демонстрирует статистика: впервые за 10 лет в 2017 году зафиксировано падение объемов производства. Многие предприятия напрямую увязывали это с ростом цен на сырье и его нехваткой во многих регионах. В возникшем остром конфликте интересов между лесозаготовителями и экспортёрами необработанной древесины и производителями-экспортерами высокотехнологической продукции с высокой добавленной стоимостью (а мы помним, что Россия – крупнейший мировой экспортер березовой фанеры) государство, естественно, встало на сторону последних.

В том числе благодаря активной позиции Ассоциации предприятий мебельной и деревообрабатывающей промышленности России в качестве необходимой защитной меры в июле 2018 года было принято постановление Правительства РФ №636, существенно ограничивающее вывоз из страны березового фанкряжа. Мера носила временный характер и вводилась сроком всего на полгода. За время действия постановления (с 1 января по 30 июня 2019 г.) квоту в объеме 567 тыс. куб.м получили 908 экспортеров, по данным агентства

Еще на стадии обсуждений данной меры высказывалось большое количество возражений и упреков со стороны лесозаготовителей и лесоэкспортеров. В качестве одного из основных аргументов звучало опасение, что такое ограничение серьезно повлияет на экспорт баланса, потому что на российской таможне не смогут четко разбираться в вывозимом сырье и будут останавливать баланс под видом фанкряжа, но в итоге этого не произошло. «Все 6 месяцев действия постановления мы внимательно наблюдали за данными Федеральной таможенной службы, - заверил генеральный директор АМДПР Тимур Иртуганов. - Экспорт баланса стабильно рос. И не меньшими темпами, чем до этого. Эти полгода дали серьезную пищу для размышлений и серьезную информацию для анализа, которую мы будем использовать для того, чтобы в ближайшее время вернуться к теме пролонгации постановления».

Естественно, упоминание об ограничении экспорта фанерного кряжа вызвало оживленную дискуссию и в рамках конференции. В частности было отмечено, что в результате действия постановления тысячи кубометров заготовленного березового кряжа все же остались невостребованными. С одной стороны сейчас фанерные комбинаты максимально обеспечены сырьем и даже местами наблюдается излишняя затоваренность складов, с другой стороны они не готовы выкупить и переработать весь оставшийся на российском рынке кряж. Кроме этого лесозаготовители испытывают проблемы с реализацией березовых балансов. В такой ситуации оказалась, например, компания «БиоЛесПром», занимающаяся не только лесозаготовкой и продажей леса, но и реализующая приоритетный инвестиционный проект в области лесопиления и производства пеллет. Управление инвестиционным проектом подразумевает использование всех лесных ресурсов максимально эффективно, но часть расчетной лесосеки зачастую не может быть использована в переделе. Соответственно, в основном заготовленное сырье в компании перерабатывают, а то, что не востребовано – березовый кряж и баланс (между которыми грань очень тонкая) вынуждены продавать. И с введением же ограничения возникли серьезные проблемы со сбытом. Получается, для компании проще вообще не работать на выделенной березовой делянке, а «выбирать» только хвою. Согласны с этим и в группе компаний «Вологодские лесопромышленники». Но такое снижение объемов лесозаготовки со всеми вытекающими социальными последствиями в виде сокращение рабочих мест, неизбежно приведет к снижению количества пиловочника и т.д. Как найти в данной ситуации золотую середину: чтобы обеспечить сырьем и тех, кто занимается переработкой леса, и корректно соблюсти интересы тех, кто вынужден часть своего леса продавать?

Возможно, фанерным заводам стоило бы пойти по пути развития собственной лесозаготовки. Но здесь возникает другая глобальная проблема всего лесопромышленного комплекса: нехватка лесных ресурсов. Ведь предприятия, которые занимаются деревообработкой, в том числе и фанерные производства, не имеют собственную лесозаготовку не потому, что не хотят, а потому что зачастую не могут получить необходимые лесные ресурсы, экономически доступные и эффективные. Потому что такие леса уже находятся в долгосрочной аренде у тех, кто лес только заготавливает и продает. Даже несмотря на введение сдерживающих пошлин на вывоз круглого леса, на создание института приоритетных инвестиционных проектов и другие дополнительные стимулирующие переработку внутри страны меры, пришли к собственной переработке и воспользовались этими мерами лишь единицы предприятий. Ситуация не меняется на протяжении многих лет: лесозаготовители считают более выгодным перепродавать лес, а переработчики вынуждены у них по повышенным ценам его выкупать. И это при том, что и лесозаготовка-то в России сама по себе крайне неэффективна: наша страна находится на одном из последних мест среди развитых лесопромышленных стран по количеству кубометров с расчетного гектара лесосеки. И на последнем месте по стоимости товара из этих кубометров произведенного. И решать этот клубок проблем необходимо комплексно. И внутри самих компаний, и, конечно же, на региональном, и на федеральном уровнях. Естественно, с учетом интересов тех, кто занимается переработкой леса и производством высокотехнологичной продукции. Пока в России не будет единого органа управления лесопромышленным комплексом, будут возникать подобные проблемы, уверены в Ассоциации предприятий мебельной и деревообрабатывающей промышленности России. Необходимость изменения лесного законодательства уже давно назрела, и сейчас самим переработчикам необходимо активизироваться, чтобы быть услышанными и чтобы их интересы были учтены, объединяться и активнее предлагать свои варианты решения существующих проблем и совместно инициировать те инструменты поддержки, которые реально будут востребованы производителями. И если необходима пролонгация, например, ограничения на экспорт фанерного кряжа, то, значит, нужно работать в этом направлении. Защиту интересов отечественных производителей видят в АМДПР главной целью своей деятельности. И 636 постановление Правительства России стало именно вынужденной защитной мерой.

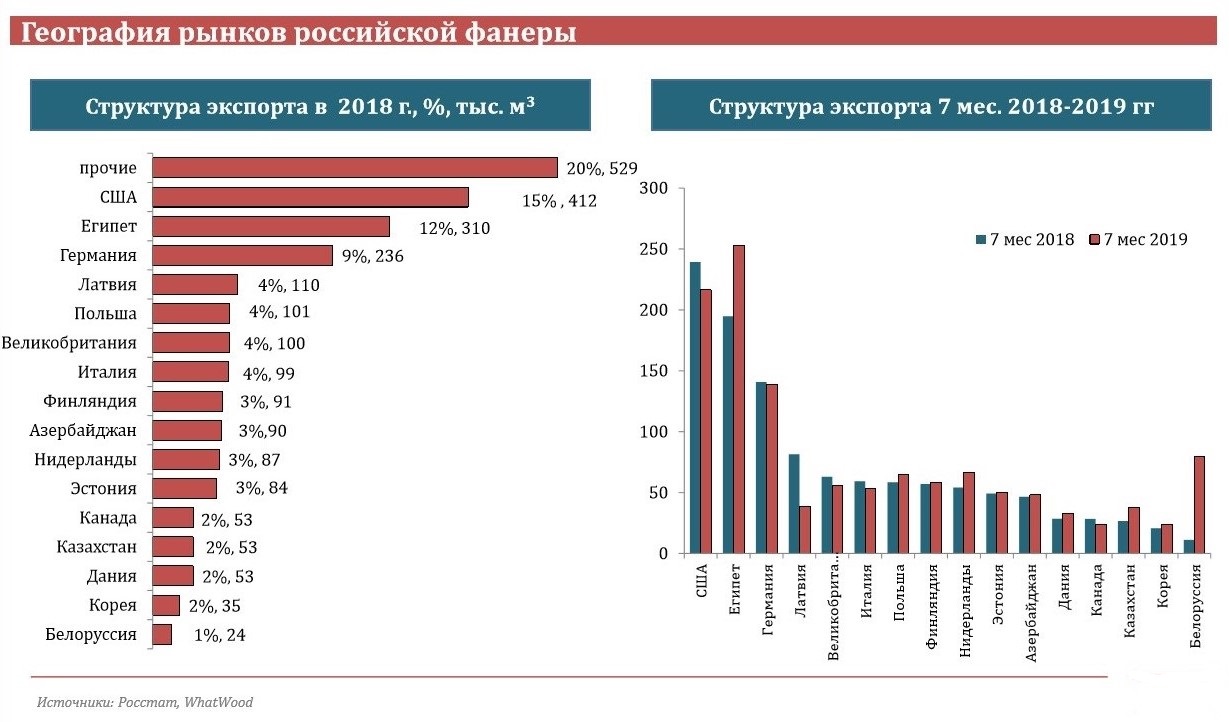

Производство и экспорт фанеры

Введенное ограничение за экспорт фанерного кряжа помогло несколько стабилизировать ситуацию в фанерной отрасли, и уже можно говорить о постепенно восстанавливающемся росте объемов производства и экспорта этого вида продукции ЛПК.

Так, в 2018 году производство фанеры в России увеличилось на 7%: общий объем составил 4018,4 тыс. куб.м, а экспорт вырос на 9% до 2547,5 тыс. куб.м. К слову, 30% по данным WhatWood от всего производства фанеры реализуется на внутреннем рынке, объем которого оценил в ходе конференции уже директор по продажам в России, СНГ и странах Балтии компании UPM Plywood Oy Александр Тоцкий: 1 500 000 куб.м.

Подробнее статистику по фанерной отрасли, основанную как на данных РОССТАТа, так и на собственных исследованиях рынка, представила в рамках конференции консультант агентства WhatWood Марина Зотова.

Подробнее статистику по фанерной отрасли, основанную как на данных РОССТАТа, так и на собственных исследованиях рынка, представила в рамках конференции консультант агентства WhatWood Марина Зотова.

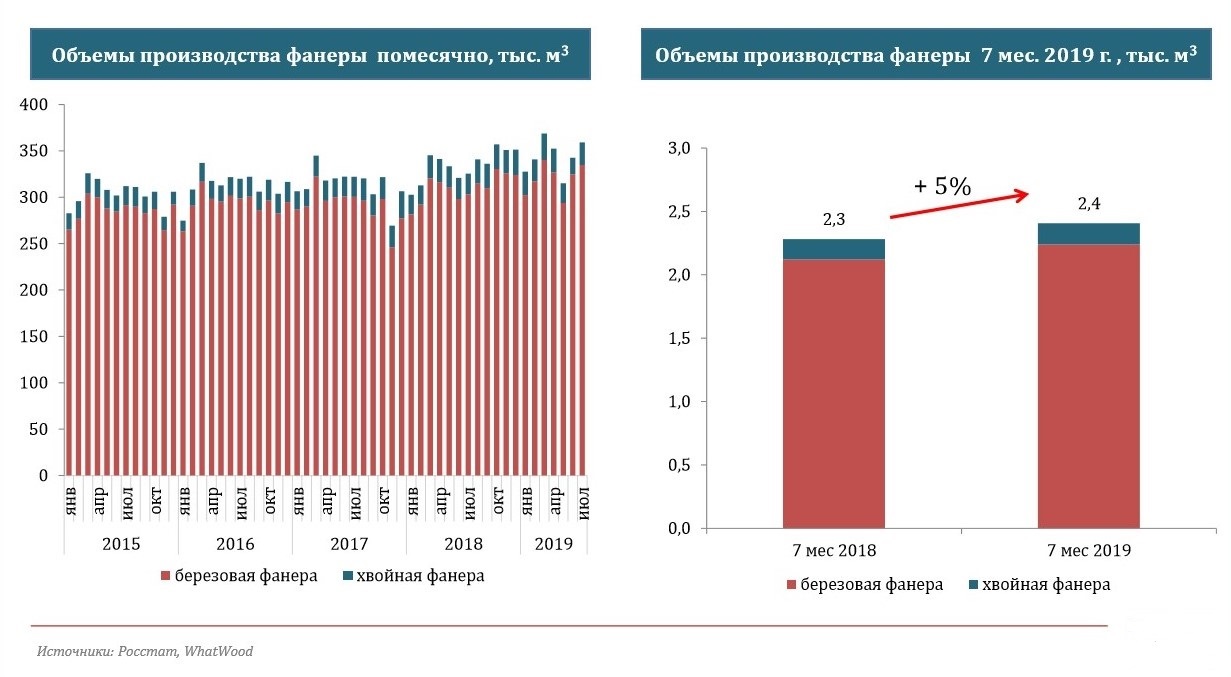

В графике помесячного производства фанеры наглядно видно, что происходило и происходит с фанерной отраслью (среднемесячное производство находится в диапазоне 280-300 тыс. куб.м), но отдельный интерес представляет статистика за первое полугодие 2019 года – время действия 636 постановления Правительства РФ.

За первые 7 месяцев 2019 года наблюдается рост производства фанеры на 5% (по сравнению с аналогичным периодом прошлого года). Это связано и с пусть временным, но, тем не менее, решением проблемы обеспечения сырьем отечественных предприятий, и с увеличением мощностей действующих производств, и введением новых мощностей. Такими же темпами развивается и экспорт. С 1 января по 31 июля из нашей страны было вывезено 1295,1 тыс куб.м фанеры, что, по данным агентства на 5% больше, чем за тот же период годом ранее. Обращает на себя внимание июль этого года – это рекордный месяц для отечественных производителей: 316 тыс. куб.м было отгружено на экспорт!

Сегодня российская фанера доставляется в 120 стран мира. Главными покупателями по-прежнему являются США, Египет, Германия и др. А из нетрадиционных для российских производителей рынков сейчас значительно увеличился экспорт в Панаму и Чили. В целом это не новые для российской фанеры рынки, но раньше поставки туда были минимальные. А в этом году, например, в Панаму отгружено уже 9000 куб.м. Кроме этого существенно увеличились поставки в Белоруссию.

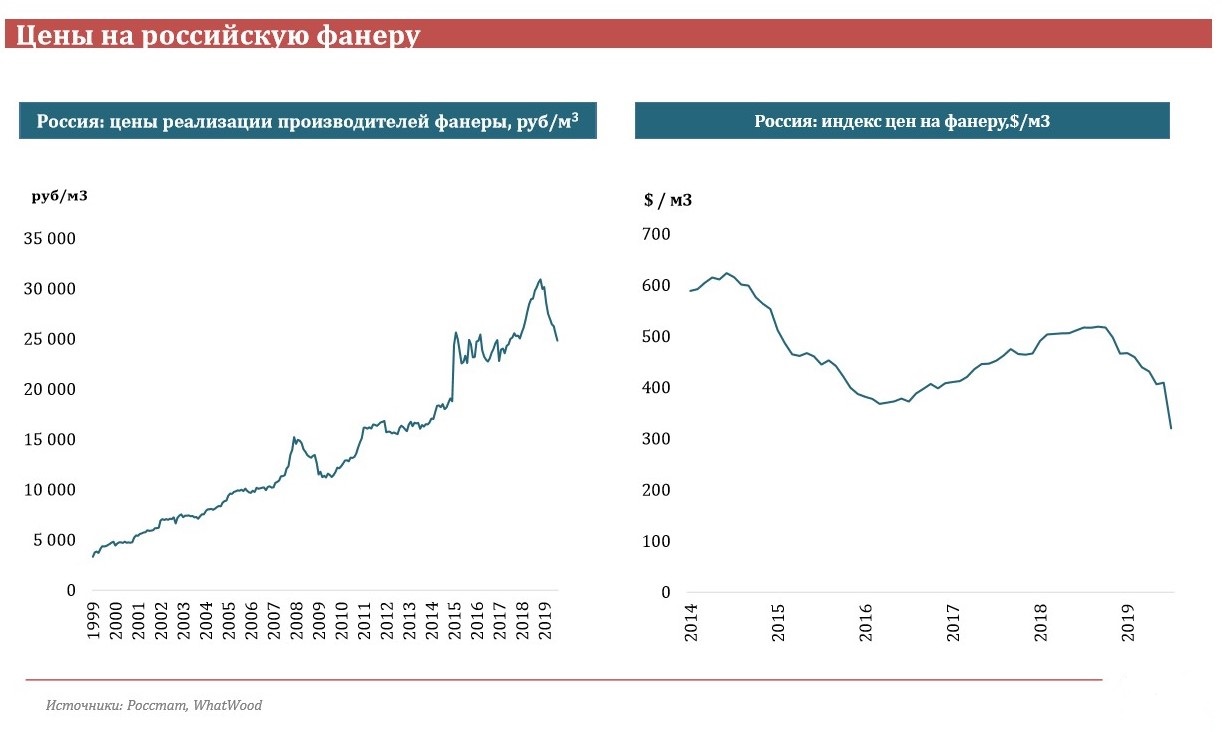

Правда, приходится признать, наблюдается существенное падение цен на российскую фанеру (впервые за последние 20 лет!). По итогам медленного снижения в течение последних 8-ми месяцев цены дошли до уровня 2007-2009 года, но точки роста в сегменте фанеры все равно есть, заверила участников конференции Марина Зотова.

К точкам роста или драйверам, влияющим на потребление фанеры как внутри страны, так и на внешних рынках можно отнести положительную динамику в строительном (и ремонтном) сегменте, развитие танкерной транспортировки природного газа и автотранспортной логистики, а также рост роли возобновляемых ресурсов в экономике.

Затронул факторы, влияющие на развитие рынка фанеры, и директор по продажам в России, СНГ и странах Балтии компании UPM Plywood Oy Александр Тоцкий. К таким мегатрендам он отнес глобализацию, урбанизацию, цифровизацию, повышение уровня жизни населения, окружающую среду и климатические изменения. Сдерживающими же факторами являются консерватизм отечественных потребителей и производителей - в России, в отличие от экспортных рынков, существует всего три варианта продукта в серийном производстве: обычная и ламинированная фанера, а также фанера-сетка. Конечно же, на сайтах разных компаний можно встретить широкий ассортиментный ряд, но по факту речь идет только о трех продуктах в промышленном постоянном производстве. И так на протяжении 25 лет. Соответственно отечественным производителям фанеры необходимо развивать свой внутренний рынок, расширять линейки продуктов/решений и смещать фокус с копирования продуктов на исследование рынка и создание индивидуальных предложений для каждого сегмента. Также г-н Тоцкий отметил, что в целом не видит факторов для снижения спроса на фанеру со стороны рынка, а это значит, что у отрасли есть все предпосылки для дальнейшего развития.

Затронул факторы, влияющие на развитие рынка фанеры, и директор по продажам в России, СНГ и странах Балтии компании UPM Plywood Oy Александр Тоцкий. К таким мегатрендам он отнес глобализацию, урбанизацию, цифровизацию, повышение уровня жизни населения, окружающую среду и климатические изменения. Сдерживающими же факторами являются консерватизм отечественных потребителей и производителей - в России, в отличие от экспортных рынков, существует всего три варианта продукта в серийном производстве: обычная и ламинированная фанера, а также фанера-сетка. Конечно же, на сайтах разных компаний можно встретить широкий ассортиментный ряд, но по факту речь идет только о трех продуктах в промышленном постоянном производстве. И так на протяжении 25 лет. Соответственно отечественным производителям фанеры необходимо развивать свой внутренний рынок, расширять линейки продуктов/решений и смещать фокус с копирования продуктов на исследование рынка и создание индивидуальных предложений для каждого сегмента. Также г-н Тоцкий отметил, что в целом не видит факторов для снижения спроса на фанеру со стороны рынка, а это значит, что у отрасли есть все предпосылки для дальнейшего развития.

Напомним, вопросы развития плитной и фанерной промышленности России обсуждались на конференции «Плиты и фанера» в рамках Петербургского международного лесопромышленного форума в Санкт-Петербурге. В работе конференции приняли участие такие компании и организации как АМДПР, UPM, WhatWood, Инзенский ДОК, Сыктывкарский фанерный завод, Апшеронский ПДК, Мурашинский фанерный завод, «Метадинеа», группа компаний «Вологодские лесопромышленники», IKEA, European Panel Federation и др. Днем ранее форум открыла пленарная дискуссия «Российский ЛПК: цифры, факты, оценки и прогнозы», на которой генеральный директор Ассоциации предприятий мебельной и деревообрабатывающей промышленности России Тимур Иртуганов подробно рассказал о сегодняшней ситуации в мебельной отрасли.

В завершении разговора о древесно-плитном секторе, стоит отметить, что несмотря на то, что название состоявшейся конференции звучит, как «Плиты и фанера» и траддиционно эти виды продукции объединяются в представлении обывателя, с точки зрения продвижения, рынков, интересов, круга существующих проблем, и, тем более, технологий производства – это совершенно разные отрасли ЛПК. Объединяет производителей плит и фанеры лишь одно – и те, и другие являются крупными лесопользователями и очень зависимы от изменений, которые происходят в лесном законодательстве, и тех проблем, которые существуют в ЛПК в целом. Более подробно ситуации в плитной и фанерной отраслях рассматриваются на узкоспециализированных совещаниях, которые традиционно проводит АМДПР. Так, например, уже в ноябре руководители плитных комбинатов соберутся на круглый стол «Перспективы развития плитной промышленности 2019-2021» в Москве в рамках форума «Rus.Мебель. Эффективность в современных условиях» (форум проходит одновременно с выставкой «Мебель – 2019»).

В материале использованы фото с сайта организаторов форума - spiff.ru